上次我们分析了传统券商的老大中信证券,这次我们来看看互联网龙头券商东方财富。东方财富一直拥有高于传统券商的估值也是因为其纯正的互联网属性,那么我们就借着年报和各种公开资料,好好梳理一下。

东方财富的创始人沈军,笔名其实先生,是之前著名的股评家,他是上海交大工科毕业生,大学期间就开始炒股,并且对互联网和程序开发有浓厚兴趣。2000年他就感觉到互联网大潮即将来临,经过5年精心准备,2005年开始创业和4位合伙人共同出资300万设立上海东财信息技术有限公司。沈军出资261万持股比例占87%,并承诺一年后创始人可以以原价格从他手中购买一定数量股份。

2006年1月股吧正式上线,彼时其他网站虽然也有此类目,但是股吧颇具特色,更接近证券投资者。这个时候整体市场竞争不充分,股吧精准定位到了证券投资者。这后面有一系列股东股份变更增资扩股就不说了,介绍这个背景其实大家可以看出沈军作为股评家同时第一时间嗅到了互联网大发展的到来,提前卡位股吧,以股吧起家,他比别人更了解证券投资者需要什么。进而从广告,咨询服务,软件服务一系列着手起步,再到后来天天基金网的基金销售,收购同信证券跨入互联网券商。可以说路线十分清晰。战略格局也很大。

可以看到上市之初的东方财富其收入

公司上市时金融终端提价,但是现在看,金融终端最专业的是WIND,所以东方财富CHOICE没有提价权了。而且金融终端是个小众市场,毕竟需要很专业材料的是少数。再说回现在的什么LEVEL-2行情,其实东方财富的很一般,真正用这个功能的人大多数都会选择大智慧或者同花顺。那么以我个人的理解,我觉得东方财富是所有布局都是按照互联网券商的路子在走,我们看大智慧,指南针,同花顺。使用后你会发现。这些软件对于普通用户最大的吸引力都聚焦在看盘上面。就是聚焦交易层面。而东方财富的软件更多聚焦在财富配置,用股吧或者东方财富软件作为入口给你提供证券,基金等多项服务。所以从收入也可以看到,东方财富核心还是在于券商服务和基金代销。两者结合其实就说明其真正互联网券商的属性!

我们先从2019年年报细分里面看看。

可以看出东财持有的交易性金融资产基金是远大于股票的,中信的年报620亿左右的股票,200亿左右公募基金。这一块的体量比东财大的确实太多了!同样可以看到东财这一方面基金配置远比股票多可能和公司自营团队实力较弱有关。但是可以看到东财的期初基金持仓高于期末有逆向投资的特征,当然这个基金中有多少是权益类的就还需要观察了。总体上作为互联网券商自营方面和传统大券商的差距还是很大的。

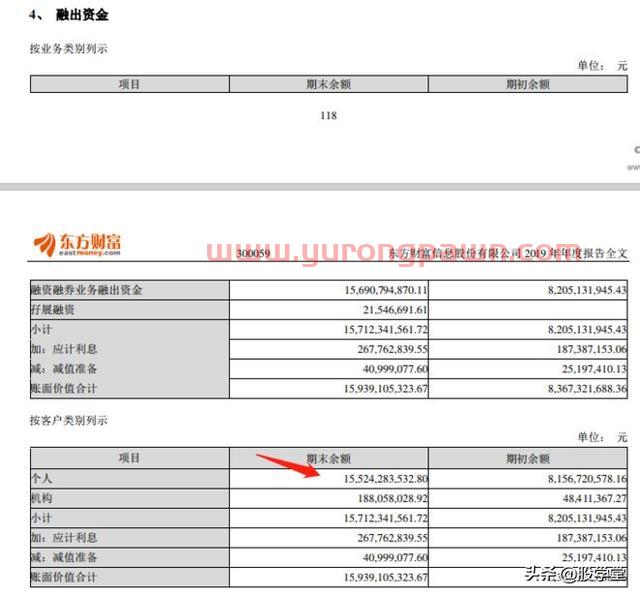

东方财富融资融券融出资金对个人150亿左右,中信390亿左右。机构方面基本可以忽略不计。中信这方面机构有286亿左右。东财2015年才收购的同信证券,中信证券03年就上市了,也就是说短短5年时间,发展到150亿个人的融资余额还是很强悍的。但是一眼就能看出来东方财富机构业务是欠缺的。

大额其他应收款其实是天天基金网为了体现自己优势进行的一些替客户垫资的款项,提高客户的使用体验,比如更快的赎回速度等。这些资金基本都是安全良性的。

股票质押的资金少得可怜,回顾东方财富2017到2019年这个明细变化很清楚,逐年递减。应该是18年大熊市彻底伤到了。这个后面详细分析,但是如果后续保持这个项目较低,结合刚刚融出资金机构较少。也都侧面反应了东方财富的机构业务极少。

确认投资收益还不错的,这个漫道金服是个啥呢

宝付是漫道金服旗下子公司,主要就是做第三方支付的。所以和东方财富主业还是紧密相联的。金额不大就不详细介绍了

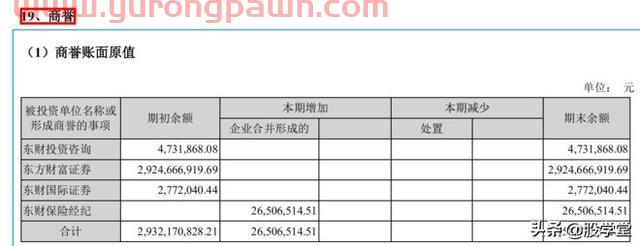

商誉这么多年一直没有减值,主要

有息负债方面,拆入资金6亿全是从证金公司借来的用于融资融券,31.99亿的卖出回购金融资产,有29亿融资融券债权收益权回购(简单来说就是把收回融资款的权利当抵押再借款)

应付短期债券41.87亿这个是东方财富证券发行的收益凭证,周期一年以内,收益率3.5%-5.25%。收益凭证就是证券公司面向客户发行的一种类似银行定期存款一样的产品,承诺保本保利息,证券公司本身作为债权人的产品。

应付债券主要是可转债和次级债券,次级债券成本较高这里相比18年没有变化,可转债已经全部转股结束了,所以相比18年有大幅下降。这些都不贴图了。也不复杂,总结来说就是公司尽可能使用低成本的借款。总体负债增加和资产增加所对应。

代理买卖证券款翻倍增加,这个增加幅度是远高于之前分析的中信证券的,我在思考,真的来一轮大行情,东方财富利用入口优势,互联网优势,佣金优势,软件优势,迅速转化个人有效户的能力肯定是秒杀任何传统券商的。2014年以前不能网上开户,6年过去了。以后真来行情,现在各种互联网导流。估计越来越少有人会线下开户了。那么不需要复杂金融工具或者不需要什么人服务的客户更容易被互联网券商捕获。我们去看香港的券商,有很多互联网公司成立券商,现在几乎内陆人开港股都会选用互联网券商。因为内陆人做港股无非是打新或者顺便买美股。而香港的互联网券商很多,比如腾讯,宜信,小米等旗下都有港股券商。那么从牌照来说,A股互联网出身后获取券商牌照的只有东方财富。这个先发优势是很明显的。同时我们和中信证券对比中信证券代理买卖证券款个人和机构几乎是1:1,而东方财富高达8:1

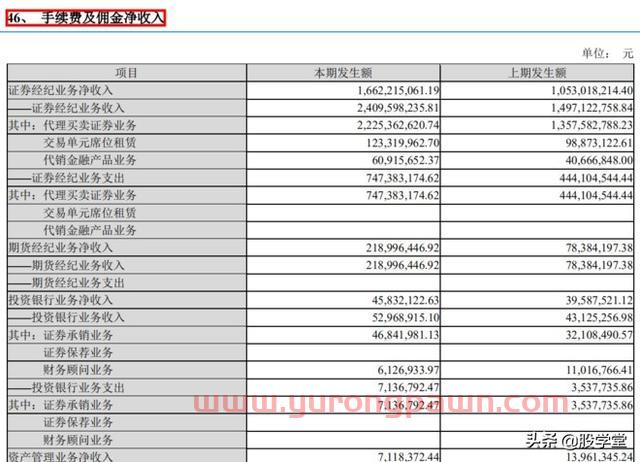

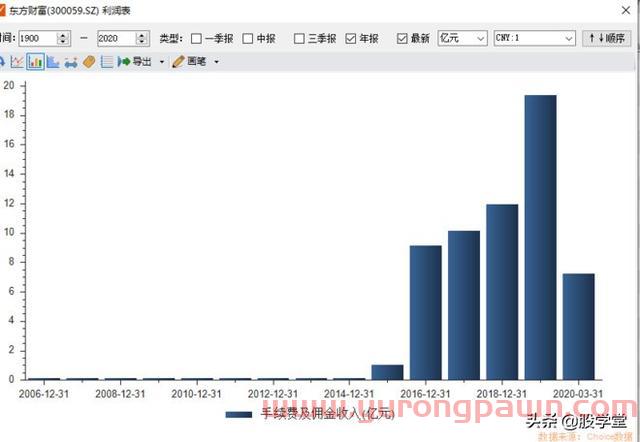

我们看利润表,营业收入没有详细介绍是什么收入,但是应该是抛开券商之外的收入,比如天天基金网代销金融产品,卖软件等收入所以先不说,我们看他的券商产生的收入。大头就是手续费和融资融券利息收入,其他和传统券商比都很低。比如股权质押等。但是这些也不是互联网券商的优势,2015年才上市,和别人大券商比,各种大型机构客户,上市公司覆盖都肯定远远落后。当然我们也要看到东方财富的19年应付职工薪酬只有2亿多,中信证券有146亿,这个差距实在太大。那么我们后面再对员工构成分析

投资收益2.71亿,其中卖出的金融资产是亏损的。之前分析过资产负债表,大部分交易性金融资产都是基金。证券公司一方面要想办法把钱用在把业务做大上面,一方面也要想投资获取更高的收益。我觉得东方财富拥有很多个人客户的交易数据和买卖基金的数据。他们可以利用大数据跟踪分析用户行为,为自己投资做一定指导。市场由基本面决定但是由情绪推动。

2019年发行可转债对东方财富证券进行增资,补充东方财富证券资本金。大额增资很明显就是东方财富证券发展太好了,资本金限制了业务发展。急需扩张。同时2019年收购众心保险跨入互联网保险业务。互联网保险业务最多只能算是个增值服务,毕竟现在基本大的互联网平台都直接或者间接拥有互联网保险牌照。这块业务只能是锦上添花。

从员工构成看,东方财富2019年一共4325民员工,1726民技术员工。中信证券15908民员工只有1049民技术人员。可以看出东财实际上战略是技术导向,互联网导向的。

分析这么多我们总结一下决定东方财富未来发展的两个个核心因素

1:东方财富网,东方财富软件,天天基金网的游览量,下载数据变化

2:市场整体成交量,佣金率,公募基金规模的变化情况

市场需求端主要从市场成交量和基金保有规模来看,这方面越大,需求越大,而供给端,东方财富想要表现出优势和竞争力。那么核心的股吧,软件,天天基金网流量月活数就一定要保持。

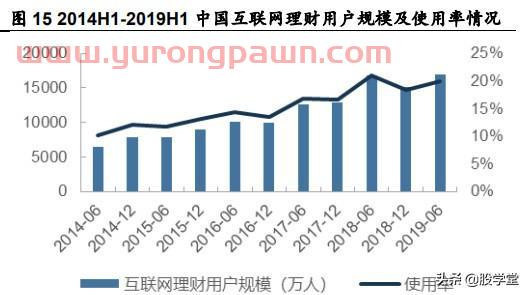

中国互联网和手机网民规模已经进入低速增长期,但是随着国民收入提升,互联网运用的日趋便利,互联网理财投资的人群还在快速提升。

人均收入和可支配收入提升叠加资本市场配比较小。这两个因素都成为后续互联网理财的增长源泉。

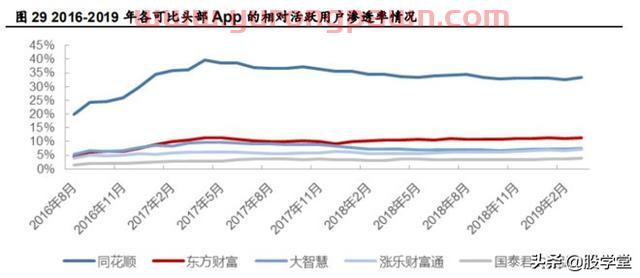

APP用户方面同花顺遥遥领先,一家独大,但是活跃度和渗透率在缓慢下降,而东方财富作为老二在缓慢攀升。但是就像之前说过的同花顺和东方财富是两个生意模式,同花顺因为绑定了很多小券商的软件开发和很多券商的代理登录买卖服务。加上同花顺在交易服务方面做得更好,所以保持了长期的高市场份额。而且可以看到同花顺24-30岁的客户是最多的,而东方财富31-35岁的客户是最多的。这里我觉得还是很有意思的。也是一直说了的。同花顺更在乎交易,东方财富更在乎资讯和全业务覆盖。那么财富管理肯定东方财富更有优势。而且31-35岁正好是职场发展期,如果把这一块的客户能够服务好还是能带来巨大的效应的。公募基金基金销售方面天天基金还是保持领先,但是前几名咬的也很紧。

从金额上看,还是银行系占据大头,毕竟银行系客户存量基础大,而且基金销售费用上,都是银行都没有打折,一般1.5%的申购费,互联网销售渠道都打一折。那么这个金额实际上带来的效果只相当于传统渠道的十分之一。

佣金率方面东方财富属于主动打价格战的类型,自己降到平均万二水平抢客户。但是成本率是下降的。主要还是因为互联网边际成本较低。员工人数和成本都远低于传统券商,所以无论是基金还是股票,东方财富用互联网入口打的都是低成本的牌,这方面他的竞争对手也很多,比如同花顺引流,国金证券,华泰证券等,只能说东财有自己的先发优势。但是这个优势还有很多可以进一步发展和改进的地方。比如如何服务东方财富的大客户,这个可能后续我要一些线下调研来完成。传统券商有充足的人员和金融工具可以服务高净值客户。东方财富如何服务高净值客户,让他们能留下来不被抢走。如果东财能打造自己的高素质投研服务团队一方面服务好高端客户一方面可以主动筛选一些优质基金或者生产一些高质量或者高趣味性的股票资讯内容。目前可以看到这方面高净值客户服务可以学习招商银行中信证券,资讯实时性和内容深度可以和财联社学习。而且股吧面临的挑战也不小,无论淘股吧还是雪球,都有他们对应的受众群体,股吧更多成为了口水战的地方。

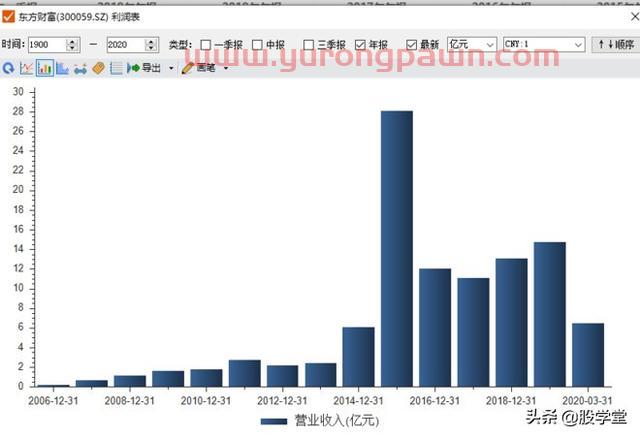

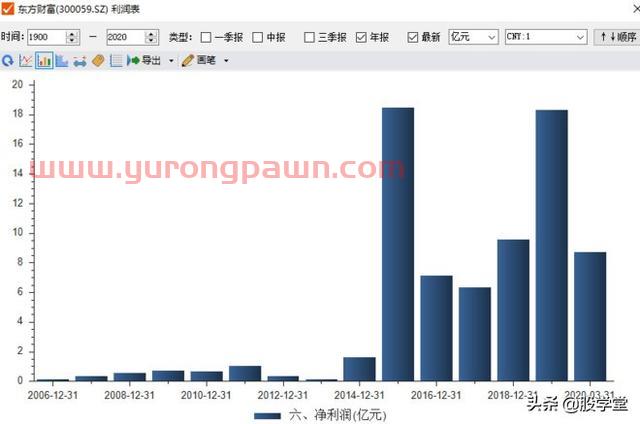

最后我们把东方财富多年的利润表拿出来简单看下

可以明显看出来券商业务是保持高增长的,而且一季度无论是收入还是利润都增长非常迅猛。尤其是利息收入突飞猛进。目前东方财富证券全国31省有158家营业部,12家分公司。融资融券开通需要营业部办理,所以从这个数据也可以看到东方财富增资东方财富证券要更大力度的发展线下网点。未雨绸缪,想象一下如果大牛市来了你想开融资融券,你本来用的东方财富,可是当地没有网点,你是不是就得换券商了。所以网点虽然不需要像传统券商那么多,但是要保证核心城市都能覆盖!而每一个线下网点都可以成为线上引入客户的根据地。并且可以做一些当地的活动。

净利润19年已经快接近15年的水平了,2020年一季度接近了19年的一半。下一轮牛市肯定成交量会超过15年,而15年的收入是不包含券商收入的。我就拍脑袋算,真来一轮大行情,利润至少可以做到15年的四倍。80亿左右的水平。给30PE就能到2400亿市值。当然这是大牛市带来的。谁又能算到什么时候会来大牛市呢?

最后总结一下

1:东方财富利用软件和天天基金网,股吧拥有先发优势,是唯一纯正的互联网券商。客户占比中个人客户占大部分,运营风险较传统券商小。

2:2015年开始并表东方财富证券后,券商业务收入突飞猛进,用低成本获客。发挥自身线上流量优势,公司进一步增资,更多覆盖线下网点做到服务的立体化(这一块要进一步跟踪公司线下网点开设进度)

3:线上基金业务竞争压力不小,各大互联网平台都会发力,公司本身券商方面基本都用的最低费用吸引客户,公司如果能够利用好自身券商的优势做好数据分析并配备好优质的理财顾问团队能够打出差异会更有效的提升线上市占率。

后续需要不断跟踪天天基金网,股吧,东方财富app月活数据,以及营业部的发展情况,并找机会了解一下公司大的发展战略,和客户跟踪服务做得情况。总的来说证券企业需要关注的点还是比较多。如果排除行情因素纯粹看内生发展的话,东方财富还是具备比较好的发展潜力的,尤其是其证券业务目前看还处于高速增长期。如果能够把服务打通做出特色优势那么成长空间巨大。

高估值估计是很多人不研究东方财富的原因,但是可以看到18年最低谷也是55PE。而目前估值虽然不便宜,但是业绩的大幅度提升,估值并没贵很多。从上文分析其实东方财富后续发展应该属于行情差影响不会太大,行情好就是双击。所以可能想要买入要么等待进一步的调整,要么更深的调研,发掘出进一步的高增长。

备注:本文

爵士在香港是什么地位1、港的那些被英女王封的爵士,都是英...

本文摘要:美团创始人王兴的父亲王兴的父亲是王苗,一位身材并不高大的...

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

东方明珠底下的别墅什么来头1、别墅位于东方明珠底部,属于...

哇塞!这也太让人吃惊了吧!今天由我来给大家分享一些关于南非报业集团前...