PVC期货解析

2月14日V2205合约开盘价:9078,最高价:9165,最低价:8855,持仓量:385857,结算价:8980,昨结算:9334,跌:354,日成交量:1232921手,沉淀资金:34.45亿,资金流出:3.58亿。

各区域综合价格一览表

元/吨

PVC现货市场

国内PVC市场主流成交价格重心下移,各区域报价相继走弱,周初开始现货场内气氛偏弱。从估价对比来看:其中华北地区下跌100-150元/吨,华东地区价格下跌140-270元/吨,华南地区下跌180-200元/吨,东北地区下跌100元/吨,华中地区下跌200元/吨,西南地区下跌150元/吨。偏强的现货气氛在上周五戛然而止,期现两市遭遇黑色星期五,期货盘面暴跌导致今日现货市场一口价报盘下行。各区域成交重心不断下挫,华东、华南地区港口到期现货报价低位,听闻华南地区到期货部分成交现货8900元/吨。期货下行后点价基差报盘优势凸显,但各区域点价基差报价混乱,基差报盘PVC05合约+(-100至-50至平水至+50)均有。虽然一口价报盘下行,但一口价成交不多,多以点价为主集中在05合约8900-8950附近。各消费地区现货价格下行后,电石法PVC生产企业同步下调出厂价格100-200元/吨,乙烯法方面同样报价下行100元/吨左右,整体来看周初现货市场运行不佳,价格下行后成交清淡。

期货角度来看

PVC05合约上周五夜盘开盘期价大幅下挫,下跌至盘内低点8855后期价小幅反弹50点位,周一早盘开始后期价也未有亮眼表现,仍旧低位运行为主,期价8950-9040范围内窄幅震荡,下午尾盘期价再次小幅走弱至尾盘结束。05合约全天波动范围8855-9165,价差310,05合约减仓33389手,截止目前持仓385857手。09合约收盘8834,持仓23172手。

PVC后市预测

期货方面:PVC05合约期价自春节后反弹至高位9513后,遭遇上周黑色星期五,期价大幅下挫。多单踩踏迭代空开,期价下行明显,其中空开23.4%多开20.7%,春节后PVC期现两市暴涨多源自原油、消息、资金回归以及基建数据向好带动,但期货盘面的上涨始终缺乏自身基本面的支撑,因此难以高位续涨或持续踩稳高位区间。但期价运行至中轨点位后,我们同样不建议追空。防止政策消息变动对于期价的影响,操作方面我们建议目前多观望为主,中轨8962料围绕该位置上下100点波动为主。现货方面:首先成本方面电石接收价格持续下行,目前毫无反弹上涨可言,兰炭方面陕西地区再现下调50元/吨,由此可见电石市场短期之内无法为PVC提供上涨动力。但乙烯法方面单体VCM泰兴新浦VCM今天上调500出厂8700-8750承兑周定价,单体价格的大幅上行挤压乙烯法PVC利润。原油方面期货走高再创七年新高,因为主要能源生产国俄罗斯可能即将入侵乌克兰,加重了对全球原油供应紧张的担忧。以上种种均可多PVC期现两市产生关联性影响,目前PVC的供需基本面来看,随着时间推移下周下游制品企业或将陆续复工,但春节期间截止到现在PVC库存呈现季节性累计,尤其华东地区到货较多,前面我们提到过关于仓单为主,截止2月14日注册仓单15,627折合现货78135吨。最后偏弱情绪起来后料短线难止,因此我们仍未短期之内现货市场价格或仍面临走弱考验,具体观望期货盘面走势以及去库化情况。

PVC价差套利分析

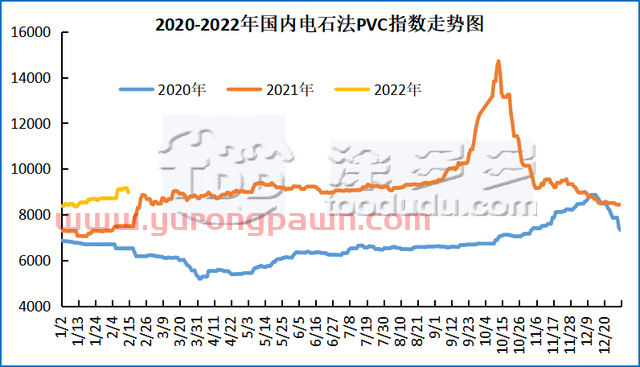

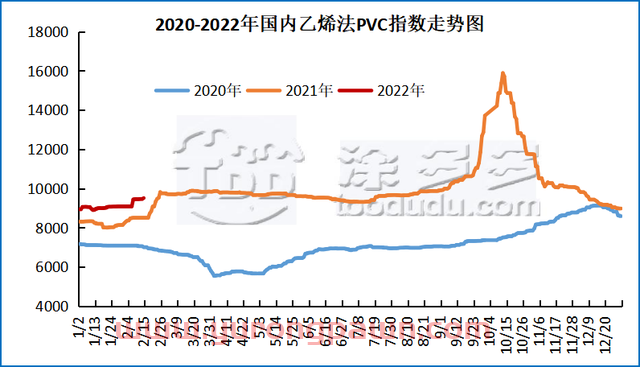

国内PVC指数

据涂多多数据测算,2月14日国内电石法PVC现货指数为8973.61,跌173.14,幅度1.893%。乙烯法PVC现货指数为9508.58,涨44.95,幅度0.475%,电石法指数下跌,乙烯法指数上涨,乙烯法-电石法指数价差534.97。

PVC仓单日报

PVC多头空头持仓龙虎榜

爵士在香港是什么地位1、港的那些被英女王封的爵士,都是英...

本文摘要:美团创始人王兴的父亲王兴的父亲是王苗,一位身材并不高大的...

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

哇塞!这也太让人吃惊了吧!今天由我来给大家分享一些关于南非报业集团前...

东方明珠底下的别墅什么来头1、别墅位于东方明珠底部,属于...