据百度百科,凭牌名或商标买卖(sale by brand or trade mark ):在市场上行销已久,质量稳定,信誉良好的产品,其牌名或商标也往往为买方或消费者所青睐,生产商或销售商凭牌名或商标来表示商品的质量,与买方达成交易,这种方法称为“凭牌名或商标买卖”。有关品牌学观点也认为,消费者“凭名牌购买”未必是最优的策略,但绝对是较高效的决策方法之一,市场上太多产品不知买啥,唯“名牌”马首是瞻。这一“省事”的策略是否可以应用于基金投资呢?即当前公募基金市场超6000只产品了,挑选基金产品的难度极大提升,投资者(基民)借道基金解决自身的财富管理问题,是否也可以效仿之——凭基金公司品牌选择基金产品呢?对此,笔者几年前的做的一项深度实证数据研究,以及自身2013年来的有关实盘FOF模拟投资经验教训,或许可以给朋友们一些启发。抛砖引玉,再分享一篇旧作。

-----------------

【《投基者“凭牌选基”可行性实证数据分析报告(下篇)》报告的主要发现】

本专题报告通过实证数据比较分析:基金公司品牌跟基金产品投研业绩的相关性有多大,投基者“凭牌认购”的胜算几何,并探讨这种投基策略如何更好的应用到财富管理中。供研究讨论。

本专题报告统计分析数据跨期6年半,分上、下两篇论述,上篇实证数据分析时期为2009年至2012年,用前一年的品牌评价结果来验证下一年的对应不同类型基金业绩表现,即2010年至2012年3年间的品牌基金产品业绩表现,系统性分析“凭牌选基”的投基方法可行性。本报告为下篇,数据为通过“真金白银”实盘模拟所得,统计分析时期为2014年二季度至2015上半年,共15个月(64周)。

报告(上篇)通过四大类型基金产品三年期(2009-2011)的比较可知,基金公司品牌评价结果跟基金产品业绩有明显的正相关性,高级别品牌一般对应优异回报的基金产品。在应用“凭牌认购”上,过去三年(2010-2012)的数据显示,股票型、混合型、债券型、货币型四大代表性类型基金12次/年比较中,高级别品牌共有8次胜出,标准股基及灵活配置基金两胜一负,一级债基两负一胜,货币基金完胜,总体胜出概率为66.67%。

报告(上篇)统计数据表明,投基者像消费品一样“凭牌选基”有充分的合理性,品牌简化了消费者的决策行为,在基金行业同样适应,尽管不一定是最优的选择,但也是简单而有效的决策方法之一。然而,并不是所有类型都有较大的胜算,好品牌未必皆出产好产品,投基者“数星星”认购基金,在基金投资上确实存在着缺陷。

单独选择一只基金优胜的不确定性较大,组合管理或许能弥补“凭牌选基”这一不足,以高级品牌为基础构建类别基金组合FOF,或许能够达到甚至超越同一类型的平均业绩,增大胜算概率。因此,上篇报告于2013年3月结稿时,精选五类品牌FOF组合,进行实盘模拟。

历经15个月的实盘数据统计显示:指数型、股票型、混合型三大风险类品牌精选FOF与沪深300指数15个月度增长率胜负比较,全部3类型共48次/月,品牌精选FOF胜28次,负20次,总胜率为58%。

总体而言,本专题也证实了“凭牌投基”在FOF组合投资应用上具有一定的可行性,实盘运作的经验教训分享也很有价值意义;历经9年,我们所发现、研究、并验证的普通基民“凭牌选基”方法,其优势是显而易见的,通过沟通专业化“品牌FOF”投研体系,有助广大投基者“凭牌投基”,简化财富管理。

-----------------

【报告正文】

四、品牌精选FOF组合基金的构建探讨概述

(续上篇报告《基民是否可以凭品牌选基金?简化财富管理的投资策略系列谈之一》)统计数据表明,高级品牌选基有大概66.67%的胜算,基民像消费品一样凭牌认购有充分的合理性,品牌简化了消费者的决策行为,在基金行业同样适应,尽管不一定是最优的选择,但也是简单而有效的决策方法之一。“凭牌选基”有可行性的这一观点在基金业内并不新鲜,本专题报告是从过去四年(2009至2012)中国公募基金的实证数据,更科学系统加以论证。

不过,单独选择一只基金优胜的不确定性仍然较大,因为存在33.33%的“失算”。基金组合管理或许能弥补这一不足,以高级品牌为基础构建类别基金组合FOF,或许能够达到甚至超越同一类型的平均业绩,达到或超越大盘指数的实际表现,增大胜算的概率。区分不同基金类型,先从品牌角度出发挑选基金管理人,再到具体基金产品深度分析筛选,最终完成各类型基金组合“精选”,我们通过“量化选品牌”+“量化选基金”来构建量化品牌精选FOF组合,并从较长时间实践探讨论证“凭牌投基”策略在FOF组合应用中的可行性。寻求给予投基者较为简单高效的财富管理产品数据参考,给予专业投资者大类资产配置构建产品的有益启示。

因而,笔者于2013年初,构建了基于基金市场产品的五大类品牌精选FOF,主动式方面有:股票型品牌精选FOF、混合型品牌精选FOF、债券型品牌精选FOF及货币型品牌精选FOF,被动式投资方面,最具代表性的A股市场指数型品牌精选FOF。

五大类品牌精选FOF风险及收益预期,按所投资市场的标的(特别是股票权益类的权重)构成而言,风险自高至低拟定为:指数型品牌精选FOF、股票型品牌精选FOF、混合型品牌精选FOF、债券型品牌精选FOF及货币型品牌精选FOF。

我们从1000多只当时实际运作的主动管理基金中,先选择最具代表性的四大类产品,运用类别数据业绩排名分析,在类别中剔除业绩表现差的产品,即年度业绩后1/2的剔除,并且剔除成立不足3周年的产品;其次,在所属基金公司品牌中,剔除低级别品牌的基金产品;再次,资金的流动也影响基金运作,太小的基金规模也不在考虑之下;此外,考虑主动管理跟基金经理能力水平关系较大,现任基金经理任职不到一年也不在我们的优选之列;还有,从资产管理角度,豪赌的基金经理,也可能影响优异业绩的平稳持续,最近季报中单一行业配置比例过过的,也在剔除之列,还有持仓换手率、基金经理的流动率、基金管理人团队差异化策略等等因素,也是“优中选优”的必须考核因子。

被动式投资方面,首要考虑的是复制指数的代表性,即指数的知名度方面优先考虑,其次,基金公司的品牌级别高低也在考虑之列,再次,基金总规模的大小、ETF二级市场的流动性、基金业绩跟踪指数的误差、基金产品的存续时间等方面,也在构建指数型品牌精选FOF考核挑选之要素。本类型FOF产品主要基于场内的ETF选择,场外基金投资者(银行渠道、部分券商渠道的投资者)可以基于相关ETF的联接基金选择代替品种进行模拟。

我们应该有清楚的认识,通过产品组合,可以降低单一产品的风险,但绝对不能避免基金投资标的带来的风险,如股票型、混合型、指数型精选FOF,与股市的风险相关性极大,在股市单边下行“熊市”情况下,品牌精选FOF也难独善其身,而债券型精选FOF及货币型精选FOF跟债券市场及货币市场密切相关,也回避不了债市的系统性风险。

实际上,基金已经是股票等资产的组合投资,是基于专家的投资理财“工具”,再组合之后将更趋于“指数化”投资了,在各类品牌精选FOF之中,可以类比,基金产品类似于指数的“成分股”,为了保证优化有效跟踪有效性,根据基金产品的变化情况,比如基金经理的变更将影响业绩优势持续性,我们根据相关量化指标,定期更新“成分基金”,剔除、更换、调仓组合中的品种,动态保持“品牌精选”,再次论证“凭牌选基”可行性,力图找到能为投基者解决财富管理难题的有效参考工具。

五大类品牌精选FOF的挑选结果及历史模拟数据如下。

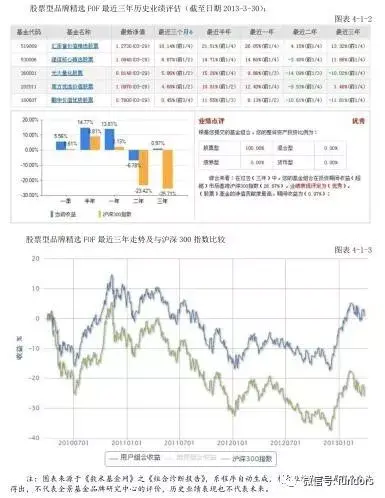

4-1、股票型品牌精选FOF

该类型品牌精选FOF相关历史业绩模拟:

4-2、混合型品牌精选FOF

该类型品牌精选FOF相关历史业绩模拟:

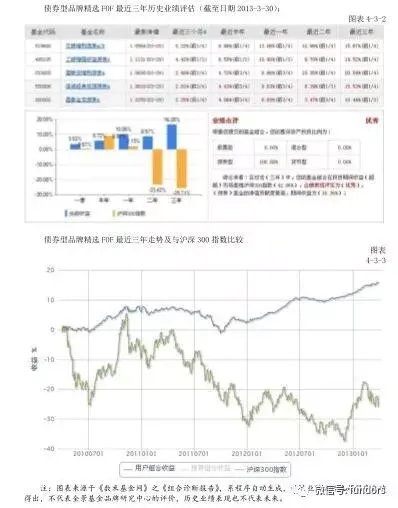

4-3、债券型品牌精选FOF

该类型品牌精选FOF相关历史业绩模拟:

4-4、货币型品牌精选FOF

该类型品牌精选FOF相关历史业绩模拟:

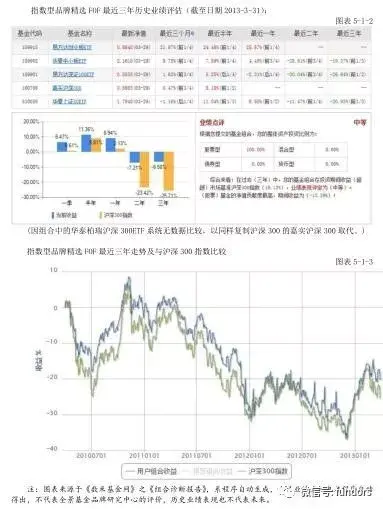

4-5、被动式指数型品牌精选FOF

该类型品牌精选FOF相关历史业绩模拟:

-----------------

五、五大类品牌精选FOF的实盘模拟运作简述

“纸上得来终觉浅,绝知此事要躬行!”“历史业绩不代表未来”,论证组合式品牌选基“凭牌认购”的可行性,最好的办法当然是真金白银的“实盘”来试验。因此,笔者分别在第三方基金销售机构众禄、好买、数米、众禄开通了4个基金账户,用于实盘模拟运作股票型、混合型、债券型、货币型4类品牌精选FOF,并于2013年4月1日,按上述品牌精品FOF的在选基金产品,以1万元等比例申购基金;同时,通过1个证券(股票)交易账户,场内ETF产品的交易方式,考虑交易结算头寸问题,用2万元实盘模拟运作指数型品牌精选FOF,统计比较需要按1万元折算。

此后,每周跟踪记录各类型的资产净值,跟踪每一个类型及其持有标的的变化。并且,随着实盘持仓基金产品的业绩表现、基金经理的变化等实际因素,研究中心按季调整“在选基金产品”及“备选基金产品”。截止2014年6月30日,历经一年一季度,共64个交易周(15个月),期间各类型初始/期末产品及调仓结果的表现如下:

股票型品牌精选FOF,期初产品分别为鹏华价值优势股票(160607)、光大保德信量化股票(360001)、汇添富价值精选股票(519069)、南方优选价值股票(202011)、建信核心精选股票(530006),1万元等额申购,期间部分产品表现实在太差,进行了3次/3只产品调仓替换;期末产品为富国天合稳健股票(100026)、光大保德信量化股票(360001)、上投新兴动力(377240)、汇添富价值精选股票(519069)、银河行业股票(519670),期末市值依次为2023.2元、2010.96元、1737.08元、2084.85元、1931.86元,市值合计9787.95元。期间组合净值增长率为-2.1205%。

混合型品牌精选FOF,期初产品分别为景顺长城动力平衡混合(260103)、国投瑞银稳健增长混合(121006)、富国天成红利混合(100029)、银华优势企业混合(180001)、上投摩根双息平衡混合(373010),1万元等额申购,期间进行了3次/3只产品调仓替换;期末产品为华商动态阿尔法混合(630005)、建信优化配置混合(530005)、上投摩根双息平衡混合(373010)、银河稳健混合(151001)、富国天成红利混合(100029),期末市值依次为1,992.47元、1958.96元、2360.21元、1994.75元、2,326.49元,市值合计10,632.88元。期间组合净值增长率为6.3288%。

债券型品牌精选FOF,期初产品分别为工银增强收益债券(A类)(485105)、国泰金龙债券(A类)(020002)、交银增利债券(A/B类)(519680)、信诚经典优债债券(A类)(550006)、国联安增利债券(A类)(253020),1万元等额申购,期间进行了2次/2只产品调仓替换;期末产品为国泰金龙债券(A类)(020002)、华安信用债(040026)、诺安双利债券发起(320021)、工银增强收益债券(A类)(485105)、信诚经典优债债券(A类)(550006),期末市值依次为2107.41元、1851.73元、1707.84元、2062.09元、2,044.45元,合计市值为9773.52元。期间组合增长率为-2.2648%。

货币型品牌精选FOF,期初产品分别为南方现金增利货币(A类)(202301)、博时现金收益货币(050003)、招商现金增值货币(A类)(217004)、融通易支付货币(A类)(161608),汇添富货币(A类)(519518),1万元等额申购,期间进行了3次/3只产品调仓替换,期末产品为鹏华货币A(160606)、融通易支付货币A(161608)、工银货币(482002)、汇添富货币(A类)(519518)、建信货币(530002),期末市值合计10530.32元。期间组合净值增长率为5.3032%。

指数型精选ETF-FOF,期初产品为深100ETF(159901)、中 小 板(159902)、创业板(159915)、50ETF(510050)、300ETF(510300),2万元大致等额申购,期间未更换任何产品及仓位调整,期末市值依次为6142.5元、4014元、4116元、3293.4元、3486.4元,市值合计21052.3元,资金余额为75.85元,资产合计21128.15元,期间组合净值增长率为5.6404%。

期间代表A股大盘的上证指数、沪深300涨幅分别为1.0687%、1.3287%。与之比较,五类中三胜两负,但单独的区间增长简单比较,不足以论证组合的投研成效,需要考量更多的业绩表现因素,按周/月实际的净值及增长率实盘数据,我们进行汇总统计,并通过EXCEL工具制作图表,如下。

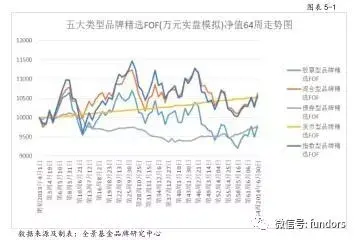

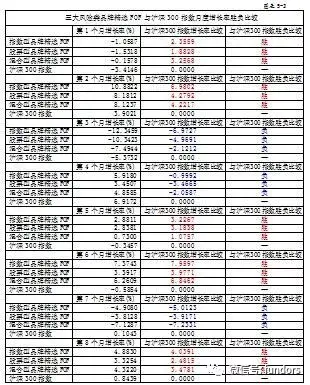

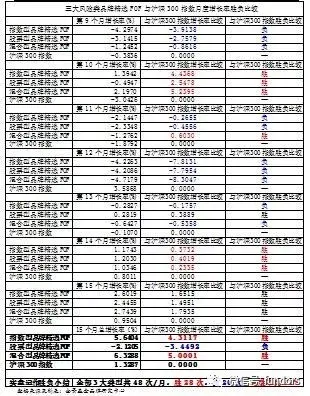

五大类型品牌精选FOF(万元实盘模拟)的业绩表现数据图示

按月度增长率数据比较三个权益类FOF与大盘胜负的概率

从上述实盘模拟操作后的净值数据走势图表可知,净值及大盘上限及下限差距不大,图表净值空间在9500至11500之间(代表大盘的指数期初也折算为万点/元),也就是说,期间大盘涨跌幅度不大,各类品牌精选FOF净值表现浮动也不大,正负皆在5%至15%之间,在这种小振幅期间,股票型、混合型、指数型3大类品牌精选FOF,64个交易周(15个月)的净值走势,基本跟随代表指数的沪深300走势,曲线多数时期位于上方, 有3大类品牌精选FOF表现较为出色,大多数交易周/月跑赢了A股大盘指数,混合型精选FOF及指数型精选FOF尤为突出,股票型精选FOF表现较差些。

偏固收的两大类型:债券型品牌精选FOF取得较差的负收益,走势图在大盘指数之下,可以说跑输于A股大盘,运作至期末也是负收益,基于债券型基金与大盘相关性不强,更应该与债券市场比较,而期间债券市场表现也并无较佳的表现;货币型品牌精选FOF,取得绝对的正收益,同期也比同类型略为出色,但也波澜不惊;这两者与各种基准比较一负一胜,输赢互为抵销。

因而,我们主要以与大盘关系较大的股票型、混合型、指数型3大类品牌精选FOF来做分析比较。万元模拟实操数据统计显示,三大权益风险类品牌精选FOF与沪深300指数月度增长率比较,跑赢跑输的胜负对决中,按月度划分,全部3类型共有48次/月,包括各类型的全时期(15个月)也各算一场次,最终实盘运作结果,品牌精选FOF胜28次,负20次,总胜率为58%。

需要说明的是,以上的实盘模拟中,因组合中成分基金品种较少,均为5只,单一产品对组合结果影响较大,存在复制跟踪很大的不足;而且对于非货币型基金而言,因模拟资金量较少,交易中成本(申购赎回费)对业绩存在着负影响。若增大“成分基金”数量及实盘资金量,或许还能增大胜算。

总体而言,本专题也证实了“凭牌投基”在FOF组合投资应用上具有一定的可行性,实盘运作的经验教训分享也很有价值意义;历经9年,笔者所发现、研究、并验证的普通基民“凭牌选基”方法,其优势是显而易见的,构造专业化“品牌FOF”投研体系,有助广大投基者“凭牌投基”,简化财富管理。

-----------------

【编后语】

立足于服务广大基金投资人,“FOF数据专题研究”系列专题研究统计分析数据跨期 6 年半(2009年~2015上半年),系为基金品牌榜单创始人黄昉主创,包莹泽玲孙欢小青等小伙伴给予支持。首次业内分享于 2017年10月。衷心感谢历年来诸多老领导老同事,基金业界诸多大咖专家,给予无私的指导、帮助及鼓励!

本系列研究数据分析及结论存在时空等局限性,不构成任何商业或投资决策依据,对阅读内容所影响的决策带来任何损失概不负责。文章中涉及到的基金产品或组合,并非推荐或建议,历史不代表未来,投资有风险,分享也需谨慎。(黄昉谨上)

(2017年之后,“凭牌选基”的组合策略,笔者实盘模拟又进行3年多,经验教训待整理后分享。)

爵士在香港是什么地位1、港的那些被英女王封的爵士,都是英...

本文摘要:美团创始人王兴的父亲王兴的父亲是王苗,一位身材并不高大的...

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

哇塞!这也太让人吃惊了吧!今天由我来给大家分享一些关于南非报业集团前...

东方明珠底下的别墅什么来头1、别墅位于东方明珠底部,属于...