随着美股三大股指在上周“全线走高”,投资者正在评估,今年崩盘最严重的时期是否已经结束。

上周

,道指累涨6.24%,终结了连跌八周所创的1923年来最长连跌周,创2001年来最长连跌周的标普500累涨6.58%,和道指均创2020年11月以来*单周涨幅,纳指涨6.84%,和标普均终结七周连跌,连跌五周的罗素2000累涨6.46%。发生了什么?今年迄今,标普500仍下跌13%,创下1970年以来同期*跌幅,主要由于美联储开始实施自2000年以来最积极的紧缩货币政策,以遏制通胀,投资者越来越担心加息可能导致经济衰退。

利率上升削弱了科技股和成长股的吸引力,纳斯达克100指数今年以来仍暴跌22%,创下有史以来同期*跌幅。

但上周美联储官员不那么强硬的言论,加上富有弹性的美国消费和乐观的企业盈利给投资者带来了一线希望。

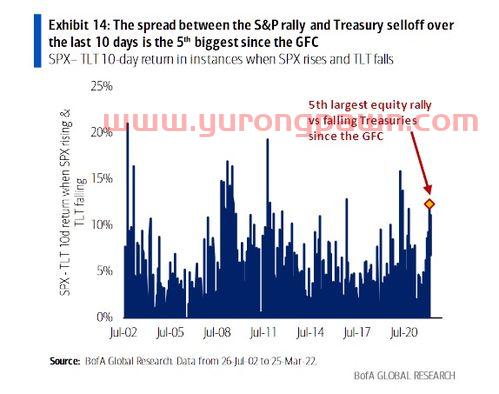

过去一周,经通胀调整后的实际利率有所下降,企业信用利差(投资者购买公司债券所要求的相对于美国国债的收益率溢价)也有所下降,

交易员大幅下调了美联储未来加息的预期

。部分零售商报告了强劲的业绩报告。

梅西百货、诺德斯特龙

、两家折扣零售商Dollar Tree和Dollar General

一季度业绩优于预期,并且均上调业绩指引,带动了零售商板块大涨。此外,鉴于美股已经遭遇一轮抛售浪潮,近期一些投资者开始逢低吸纳。

那么,美股要见底了吗?

市场见底之前 可能会有更多“虚晃一枪”分析师普遍认为,在股市跌至最终低点之前,可能会有更多的“虚晃一枪”。定量金融市场分析提供商Quant Insight的首席执行官Mahmood Noorani以及市场研究机构Renaissance Macro Researc的分析师Kevin Dempter都不认为美股已经触底。

Noorani 表示,实际收益率进一步回落可能会让股市在短期内进一步上涨,但他认为收益率不太可能已经见顶。

他认为,尽管包括

上周五公布的美联储*通胀指标

——核心个人消费支出(PCE)物价指数在内的数据显示美国通胀正在放缓,但让物价压力重回控制范围内的工作远未完成。这让联邦基金利率(目前为0.75%-1%)最终会达到多高存在不确定性。一旦有高于当前市场预期水平(2.5%-2.75%)的一丝风吹草动,投资者都将受到干扰。

从技术上讲,虽然标普500还未跌入熊市,但许多市场观察人士认为,这只是一种形式,他们观察到,在2022年的大部分抛售中,股市都表现出了熊市的行为。

Dempter则在上周五的报告中淡化了非必需消费品类股在上周四大幅跑赢市场其他品类股的乐观信号。他认为,尽管从历史上看,非必需消费品的相对表现确实会在增长触底前一个月左右大幅改善,但这一走势可能是超卖反弹,而非触底。

他表示:“历史表明,在市场触底之前,经济增长和通胀都需要进一步走弱。”他指出,能源行业的表现持续优于医疗保健行业,表明通胀尚未见顶。

除此之外,仍然不乏完全看空的观点。

此前,

兴业证券张忆东

发表报告认为,当前美股“中期底”或已出现,主要指数接近或超过熊市分界线,之后有望迎来一段持续数月的“喘息”窗口期。但这并不意味着美股将迎来反转,之后可能延续跌跌不休的走势。他表示:“此轮美股衰退熊市可能在劫难逃”。资管公司Scion Asset Management的创始人Michael Burry在一条已删除的推文中暗示,当前市场与2008年市场崩盘时不无相似之处。Michael Burry此前因在Michael Lewis的著作《大空头》中成功预测2008年美国房地产市场崩盘而成名。

在上周五的一条*推文中,他对由美国消费者引领的衰退前景进行了思考,他表示:

市场何时企稳?紧盯这些指标“美国个人储蓄下降到2013年的水平,储蓄率下降到2008年的水平,而信用卡债务以创纪录的速度增长,回到了疫情前的峰值。迫在眉睫的是:消费衰退和更多的收入问题。”

随着美股市场过去一周有所回升,投资者正追踪从期权押注到投资者情绪调查等各种指标,以评估这场波动何时可能结束。

金融公司Ally Financial首席市场和外汇策略师Lindsey Bell在最近的一份报告中称,她追踪的五个主要指标中的四个,仍低于极端水平,表明还有更多的下跌空间。这些指标包括:

市场波动性低于之前遭遇抛售时的水平

Cboe波动率指数(Cboe Volatility Index, VIX)被称为华尔街的“恐慌指数”,衡量标普500指数期权的价格,包括那些投资者倾向用于保护其投资组合的期权。尽管该指数今年已大幅上升,但仍远低于以往熊市中达到的水平。投资公司Laffer Tengler Investments首席执行官兼首席投资官Nancy Tengler表示,VIX尚未出现大幅下跌期间通常会有的上升程度。

期权交易员的不安处于温和水平

期权市场的另一项恐慌指标已经攀升,但还没有到极端的程度。全球财经分析应用程序提供商FactSet的数据显示,看跌期权与看涨期权数量之比最近触及1.33,仍远低于2018年底和2020年初分别达到的1.7和1.8高点。

看跌期权赋予合约持有者将来以特定价格卖出股票的权利,可以用来从市场下跌态势中获利。看涨期权赋予合约持有者将来以特定价格购买股票的权利。

投资管理公司Nationwide Investment Management Group的投资研究主管Mark Hackett表示,上述比值可以帮助确定投资者何时开始感到绝望,而这可能标志着跌势的结束。他说,当这一比值达到一个极端时,就意味着“没错,今天是所有人都决定抛售之日”。

许多股票的价位仍然高于200日移动均线

交易员追踪200日股票表现的移动平均指标,以此作为判断最近的价格波动与长期趋势相比如何的一种手段。在该移动均线上方交投的股票越少,就表明投资者越悲观。根据Ally的数据,目前约30%的股票高于该移动均线,高于之前市场压力时期的水平,这意味着有更大的下行空间。

债券利差仍相对较窄

华尔街的一些人士追踪企业信用利差,即投资者放弃持有超安全的美国国债转而持有企业债券要求的利差,当他们担心经济衰退和违约时,该利差就会上升。

最近利差总体有所扩大,但仍远低于2020年创下的近期高点。投行Synovus Trust Co.的*基金经理Dan Morgan称:“利差正在扩大,但还远没有达到以前大规模抛售时的恐慌水平。”

投资者的展望:黯淡

华尔街经常追踪散户投资者的情绪,认为在散户投资者最悲观的时候,就是买入的好时机,而他们的情绪最近一直很低迷。

很多人使用美国个人投资者协会(American Association of Individual Investors)的每周调查,该调查要求投资者预测未来六个月的市场走向。据Ally,如果看跌者比看涨者的占比高30个百分点,就是最严重的跌势已经过去的信号。

目前,较低的估值已经开始吸引买家重返市场。

经纪交易商LPL Financial的数据显示,从历史上看,在前五次标普500指数最糟糕的开局中,在当年余下的时间里,该指数每次都会走高,在随后的七个月内平均上涨19.1%。但有一点需要注意:自20世纪70年代以来,股市交易和投资发生了巨大变化,更不用说20世纪30年代了。

本文来自华尔街见闻,欢迎下载APP查看更多