本篇文章给大家谈谈贝塔系数是什么意思,以及什么是贝塔系数的知识点,希望对各位有所帮助,不要忘了收藏本站!

内容导航:

Q1:贝塔系数是什么意思、贝塔系数的定义是什么

贝塔系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。是一个相对指标。

Q2:贝塔系数是什么含义、

β系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。贝塔系数利用回归的方法计算:

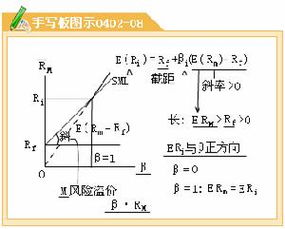

1、贝塔系数等于1即证券的价格与市场一同变动。

2、贝塔系数高于1即证券价格比总体市场更波动。

3、贝塔系数低于1即证券价格的波动性比市场为低。

4、如果β = 0表示没有风险,β = 0.5表示其风险仅为市场的一半,β = 1表示风险与市场风险相同,β = 2表示其风险是市场的2倍。

Q3:贝塔系数是什么呢、

贝塔系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

贝塔系数主要反映某一投资现象对于大盘系数的表现情况,贝塔系数的绝对值越大,显示其收益变化幅度相对于大盘系数的变化幅度越大;贝塔系数的绝对值越小,显示其变化幅度相对于大盘系数的变化幅度越小。

通过对贝塔系数的计算,投资者可以得出单个证券或证券组合未来将面临的市场风险状况,有助于投资者对投资市场趋势的认知,从而避免投资风险的出现。

β值的含义:

β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致。

β>1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险。

β<1,说明该单项资产的风险收益率小于市场组合平均风险收益率,则该单项资产的风险程度小于整个市场投资组合的风险。

Q4:中介效应的贝塔系数是什么意思、

贝塔系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

贝塔系数主要反映某一投资现象对于大盘系数的表现情况,贝塔系数的绝对值越大,显示其收益变化幅度相对于大盘系数的变化幅度越大;贝塔系数的绝对值越小,显示其变化幅度相对于大盘系数的变化幅度越小。

通过对贝塔系数的计算,投资者可以得出单个证券或证券组合未来将面临的市场风险状况,有助于投资者对投资市场趋势的认知,从而避免投资风险的出现。

Q5:股票贝塔系数是什么意思、

β系数也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。

贝塔系数是统计学上的概念,它所反映的是某一投资对象相对于大盘的表现情况。其绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。

由于我们投资于投资基金的目的是为了取得专家理财的服务,以取得优于被动投资于大盘的表现情况,这一指标可以作为考察基金经理降低投资波动性风险的能力。在计算贝塔系数时,除了基金的表现数据外,还需要有作为反映大盘表现的指标。

根据投资理论,全体市场本身的β系数为1,若基金投资组合净值的波动大于全体市场的波动幅度,则β系数大于1。反之,若基金投资组合净值的波动小于全体市场的波动幅度,则β系数就小于1。β系数越大之证券,通常是投机性较强的证券。以美国为例,通常以标准普尔五百企业指数(S&P 500)代表股市,贝他系数为1。

一个共同基金的贝塔系数如果是1.10,表示其波动是股市的1.10倍,亦即上涨时比市场表现优10%,而下跌时则更差10%;若贝他系数为0.5,则波动情况只及一半。β=0.5为低风险股票,β=l.0表示为平均风险股票,而β=2.0→高风险股票,大多数股票的β系数介于0.5到l.5间。

贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对指标。β越高,意味着股票相对于业绩评价基准的波动性越大。β大于1,则股票的波动性大于业绩评价基准的波动性。反之亦然。

如果β为1,则市场上涨10%,股票上涨10%;市场下滑10%,股票相应下滑10%。如果β为1.1,市场上涨10%时,股票上涨11%,市场下滑10%时,股票下滑11% 。如果β为0.9,市场上涨10%时,股票上涨9% ;市场下滑10%时,股票下滑9% 。

什么是贝塔系数呀

贝塔系数一般指β系数,β系数也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。

Beta的用途:

1、计算资本成本,做出投资决策(只有回报率高于资本成本的项目才应投资)。

2、计算资本成本,制定业绩考核及激励标准。

3、计算资本成本,进行资产估值(Beta是现金流贴现模型的基础)。

4、确定单个资产或组合的系统风险,用于资产组合的投资管理,特别是股指期货或其他金融衍生品的避险(或投机)。

什么是贝塔系数

贝塔系数(β) 衡量的是基金收益相对于业绩评价基准收益的总体波动性, 是一个相对指标。β系数越高, 意味着基金相对于业绩评价基准的波动性越大。若β系数>1, 则基金的波动性大于业绩评价基准的波动性;反之,若β系数<1, 则基金的波动性小于业绩评价基准的波动性;若β系数=1, 则基金的波动性等于业绩评价基准的波动性。 贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性, 是一个相对指标。 β 越高,意味着股票相对于业绩评价基准的波动性越大。 β 大于 1 ,则股票的波动性大于业绩评价基准的波动性。反之亦然。 如果 β为 1 ,则市场上涨 10 %,股票上涨 10 %;市场下滑 10 %,股票相应下滑 10 %。如果 β为 1.1, 市场上涨 10 %时,股票上涨 11%, ;市场下滑 10 %时,股票下滑 11% 。如果 β为 0.9, 市场上涨 10 %时,股票上涨 9% ;市场下滑 10 %时,股票下滑 9% 。 贝塔系数(Beta coefficient)是统计学上的概念, 可以用以评估证券系统性风险的工具, 度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、 基金等投资术语中常见。

关于贝塔系数是什么意思,介绍到此就结束了,不知道你从中找到你需要的信息了吗 如果你还想知道更多这方面的信息,记得收藏关注本站。

查看更多关于贝塔系数是什么意思的详细内容...

免责声明

本站所有信息均来自互联网搜集

1.与产品相关信息的真实性准确性均由发布单位及个人负责,

2.拒绝任何人以任何形式在本站发表与中华人民共和国法律相抵触的言论

3.请大家仔细辨认!并不代表本站观点,本站对此不承担任何相关法律责任!

4.如果发现本网站有任何文章侵犯你的权益,请立刻联系本站站长[QQ:775191930],通知给予删除